9. November 2020

Lockdown-Umsatzersatz

Als weitere Maßnahme zur Unterstützung der heimischen Wirtschaft wurde aufgrund der Schutzmaßnahmenverordnung, die mit 3. November in Kraft getreten ist, der so genannte LOCKDOWN-UMSATZERSATZ eingeführt. Der Artikel dient als Überblick über die Voraussetzungen, Berechnung und Abwicklung der Förderung.

Lockdown-Umsatzersatz: Wer ist anspruchsberechtigt?

Anspruchsberechtigt sind Unternehmen mit Sitz oder Betriebsstätte in Österreich, die

- vor dem 1. November 2020 einen Umsatz erzielt haben;

- eine operative, betriebliche Tätigkeit (im Sinne der §§ 22 und 23 EStG) in Österreich ausüben und

- von den Einschränkungen der COVID-19-Schutzmaßnahmenverordnung direkt betroffen und in mindestens einer durch diese Einschränkungen direkt betroffener Branchen – siehe Liste der Branchen am Ende – operativ tätig sind.

Weiters sind auch Unternehmen voll anspruchsberechtigt, die Umsätze durch Erweiterung ihrer Geschäftstätigkeit erzielen. Umsätze, die von einem direkt betroffenen Unternehmen innerhalb einer direkt betroffenen Branche weiter erwirtschaftet werden, sind weder schädlich noch reduzieren sie den Umsatzersatz.

Wer ist vom Lockdown-Umsatzersatz ausgeschlossen?

Vom Lockdown-Umsatzersatz ausgeschlossen sind Unternehmen,

- bei denen im November 2020 oder zum Zeitpunkt der Antragstellung ein Insolvenzverfahren anhängig ist;

- die Banken, Versicherungen, Wertpapierdienstleistungsunternehmen, Pensionskassen und nicht unternehmerische Vereine sind;

- die neu gegründet vor dem 1. November 2020 noch keine Umsätze erzielt haben;

- die zwischen 3.11.2020 und 30.11.2020 eine Mitarbeiterin/ einen Mitarbeiter kündigen.

Für die Land- und Forstwirtschaft, die mit Nebenbranchen wie etwa einem Buschenschankbetrieb direkt betroffen ist, als auch für Privatzimmervermieter wird ein Umsatzersatz vom Bundesministerium für Landwirtschaft, Regionen und Tourismus abgewickelt.

Wie hoch ist der Lockdown-Umsatzersatz? Und wie wird er abgewickelt?

Die Unterstützungsleistung beträgt bis zu 80 % des Umsatzes im Vergleichszeitraum und ist mit maximal 800.000 Euro pro Unternehmen beschränkt. Bei Unternehmen, welche am 31. Dezember 2019 in Schwierigkeiten waren, kann sich – in Abhängigkeit der Unternehmensgröße – der Höchstbetrag auf 200.000 Euro reduzieren. Der Umsatz des Vergleichszeitraumes kann unter Einhaltung der Reihenfolge auf folgende Arten ermittelt werden:

- Der in der Umsatzsteuervoranmeldung (UVA) November 2019 angegebene Umsatz. Bei Unternehmen, welche in Quartalen die UVA’s abgeben, ist die Summe der in der UVA für das 4. Quartal 2019 angegebenen Umsätze dividiert durch drei maßgebend;

- die Summe der in der letzten rechtskräftig veranlagten Umsatzsteuer-Jahreserklärung angegebenen Umsätze dividiert durch zwölf;

- die Summe der in den letzten rechtskräftig veranlagten beziehungsweise festgestellten Körperschaftsteuer-, Einkommensteuer- oder Feststellungserklärung angegebenen Umsatzerlöse dividiert durch zwölf;

- die Summe der in den UVA 2020 bekanntgegebenen Umsätze dividiert durch die Anzahl der Monate, die von den UVA umfasst sind.

Sofern nicht ausreichend Daten für die erste bzw vorangehende Berechnung vorliegen, wird die zweite Berechnungsmethode angewendet. Sollte keine Berechnungsmethode möglich sein, so ist die Mindestförderung von 2.300 Euro zu gewähren.

Ein so genannter Mischbetrieb liegt vor, wenn ein Unternehmen sowohl in einer Branche tätig ist, welche von den Einschränkungen direkt betroffen, als auch in einer Branche die nicht direkt betroffen ist. Der Unternehmer hat die Umsätze entsprechend aufzuteilen. Dieser Betrag wird vom ermittelten vergleichbaren Vorjahresumsatz in Abzug gebracht.

Folgende COVID-19 Zuwendungen müssen bei der Ermittlung des 800.000 Euro-Maximalbetrags abgezogen werden:

- Haftungen im Ausmaß von 100% für Kredite zur Bewältigung der COVID-19-Krise, die von der aws oder der ÖHT übernommen wurden und noch nicht zurückbezahlt wurden;

- Zuwendungen von Bundesländern und Gemeinden oder regionale Wirtschafts- und Tourismusfonds sowie Zuschüsse aus dem Non-Profit-Organisationen Unterstützungsfonds, die das Unternehmen in Zusammenhang mit der COVID-19-Krise und dem damit zusammenhängenden wirtschaftlichen Schaden erhalten hat.

Nicht angegeben werden müssen Haftungen der COFAG, der aws oder ÖHT im Ausmaß von 90% oder 80% sowie Fixkostenzuschüsse der Phase I.

Als Ausschlussgründe kommen folgende Tatbestände in Betracht:

- Beim Unternehmen darf in den letzten drei veranlagten Jahren kein rechtskräftig festgestellter Missbrauch im Sinne des § 22 der Bundesabgabenordnung (BAO), vorliegen, der zu einer Änderung der steuerlichen Bemessungsgrundlage von mindestens 100.000 Euro im jeweiligen Veranlagungszeitraum geführt hat.

- Das Unternehmen darf in den letzten fünf veranlagten Jahren nicht mit einem Betrag von insgesamt mehr als 100.000 Euro vom Abzugsverbot des § 12 Abs 1 Z 10 des Körperschaftssteuergesetzes oder von den Bestimmungen des § 10a KStG 1988 (Hinzurechnungsbesteuerung, Methodenwechsel) betroffen gewesen sein.

- Das Unternehmen darf nicht einen Sitz oder eine Niederlassung in einem Staat haben, der in der EU-Liste der nicht kooperativen Länder und Gebiete für Steuerzwecke genannt ist und an dem Sitz oder der Niederlassung in diesem Staat im ersten nach dem 31. Dezember 2018 beginnenden Wirtschaftsjahr überwiegend Passiveinkünfte im Sinne des § 10a Abs 2 KStG 1988 erzielen.

- Über den Antragsteller oder dessen geschäftsführende Organe in Ausübung ihrer Organfunktion darf in den letzten fünf Jahren vor der Antragstellung keine rechtskräftige Finanzstrafe oder entsprechende Verbandsgeldbuße aufgrund von Vorsatz verhängt worden sein

Die Antragstellung auf Gewährung eines Lockdown-Umsatzersatzes ist vom 6. November bis spätestens 15. Dezember 2020 möglich. Rückfragen der COFAG sind innerhalb einer Frist von 2 Wochen – gegebenenfalls mit einer Bestätigung durch einem Steuerberater, Wirtschaftsprüfer oder Bilanzbuchhalter – zu beantworten.

Die Antragstellung erfolgt ausschließlich über FinanzOnline, der Ablauf ist selbsterklärend und sehr unkompliziert. Bitte kontaktieren Sie Ihren Betreuer, wenn wir für Sie tätig werden sollen.

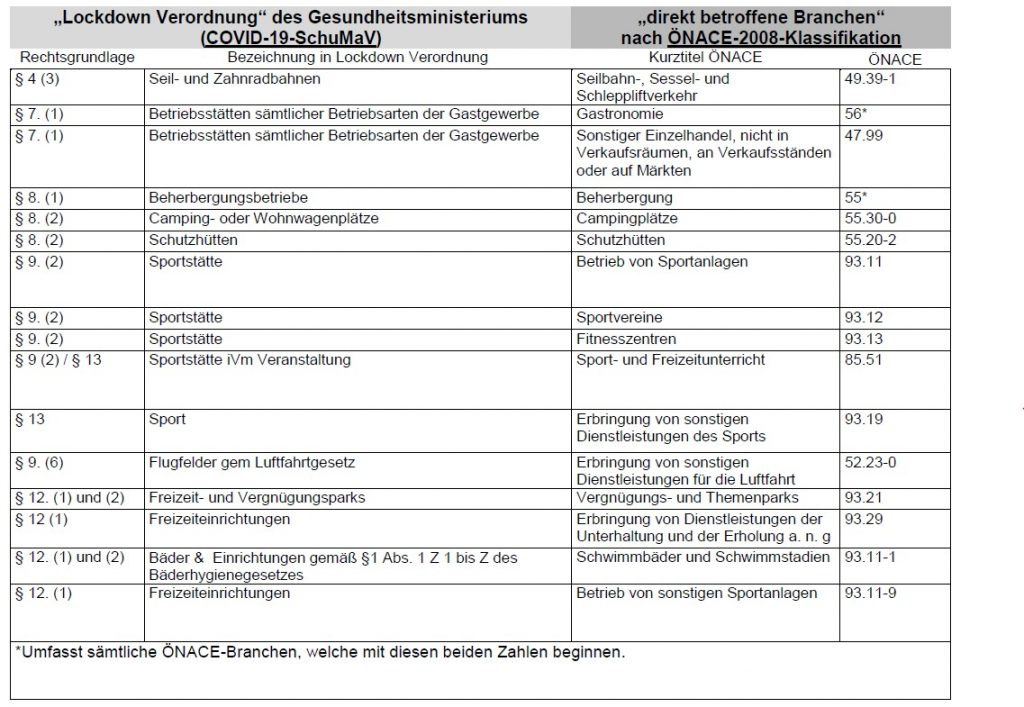

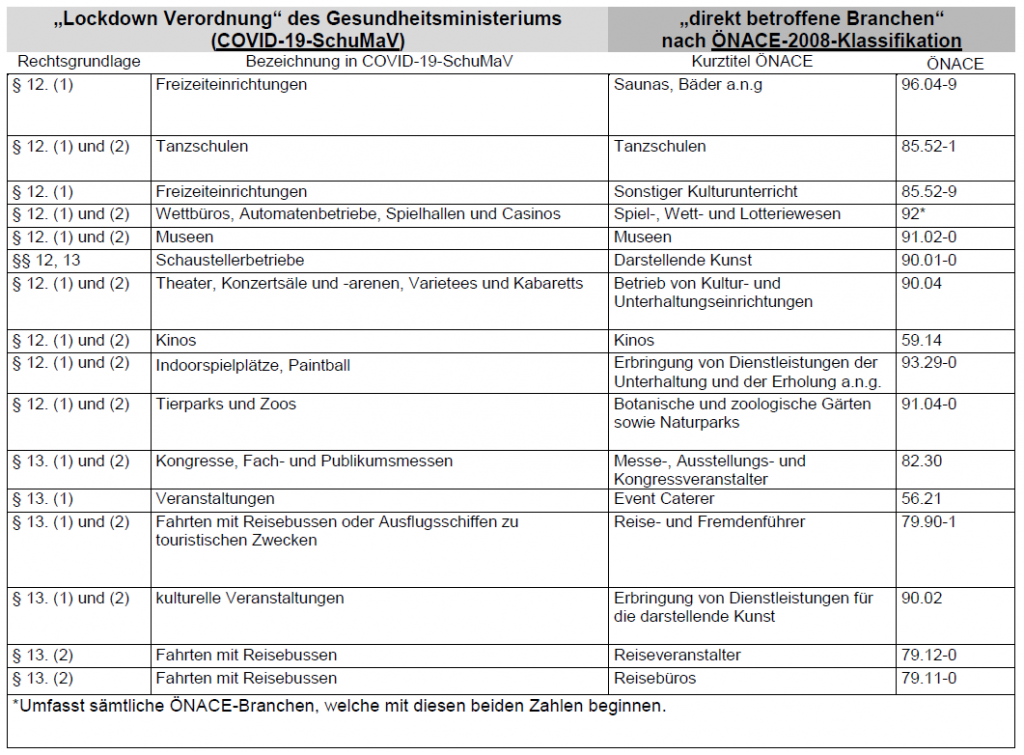

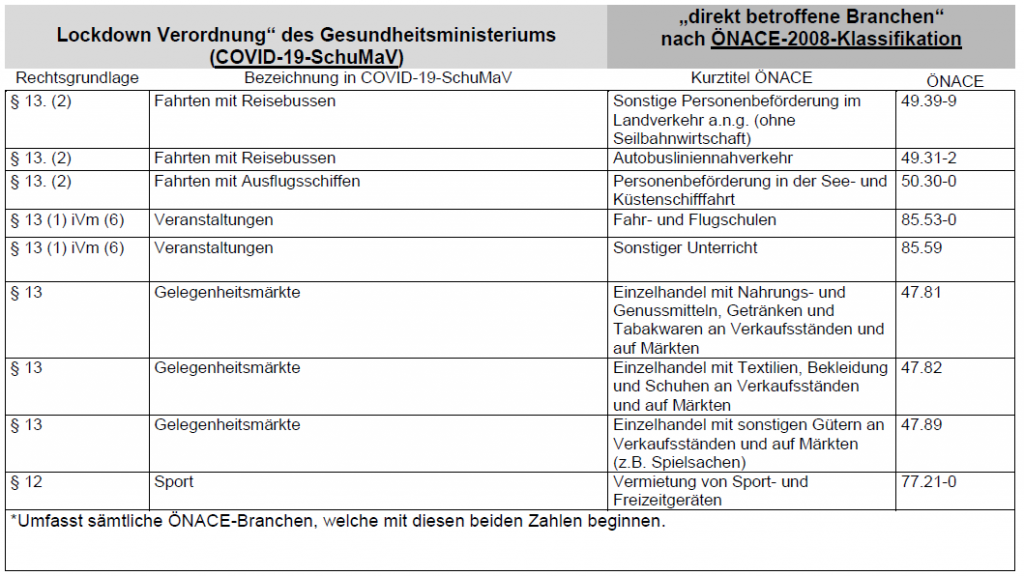

Liste der betroffenen Branchen gemäß der Umsatzersatz-Verordnung:

Updates über aktuelle Covid-19 Maßnahmen finden Sie auch im Corona-Newsroom.

Beratung und Auskunft per Telefon

Unser Service für Sie!

Für Fragen unserer Klienten sind wir gerne in Graz und in Rosental telefonisch unter +43 5 9798 bzw per Mail unter graz@hoferleitinger.at erreichbar. Klienten der Steuerberatung Feldbach erreichen uns unter der Telefonnummer 03152 4167 0 bzw per Mail unter office@stb-feldbach.at.

Sie sind noch kein Klient? Dann nutzen Sie unser Telefon-Abo! Erfahren Sie hier mehr!